保険見直しQ&A

2021.07.28

生命保険の更新で保険料が高くなる・・・他にいい方法は?

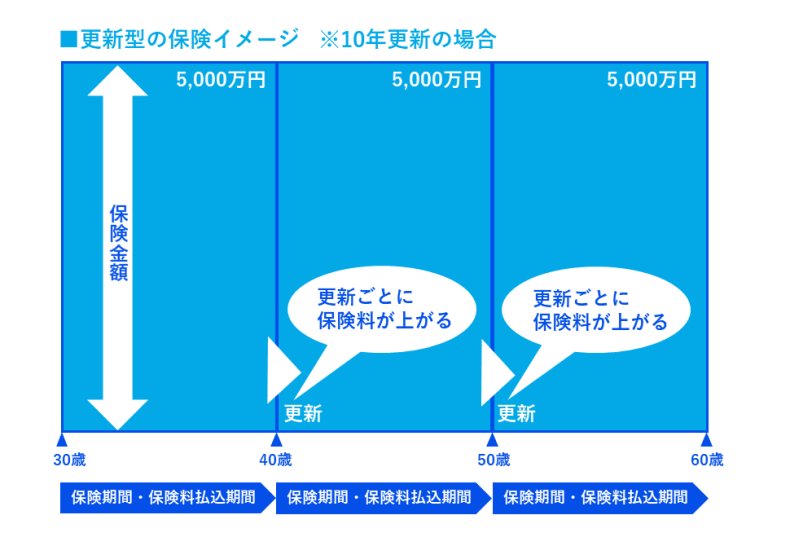

生命保険の更新型とは、10年や15年というように期間が決まった保険です。

更新型は、あとから保険料が高くなる反面、若いときの保険料が安いことが最大のメリットですがメンテナンスが必要な保険です。

たとえば、10年経って保険の終わりがきたとき、更新型の保険は、さらに10年と繰り返し保険契約を続けることができます。これを自動更新といいます。

そのまま更新する場合は、手続きをしなくても更新限度の年齢になるまで自動的に更新されます。ただし、保険料が10年後の年齢で再計算されるため、高くなります。

ここでは、更新で保険料が上がる前に検討するべき見直しのポイントをわかりやすく解説します。

■更新する前に検討しておきたいポイント

・今、どんな保障がいくらぐらい必要か考える

生命保険は、万が一、貯蓄ではどうにもならないことがあったときに必要なお金を用意しておくものです。今後、どんなことがあった場合に保険が必要でしょうか?

保険で用意するべき死亡保険金の大きさは、万が一のときに必要な支出を考えて、そこから万が一のときにの収入(遺族年金の金額や貯蓄)を差し引いた金額です。

また、以前より年齢が上がって医療保障を充実させていきたいかたもいらっしゃるでしょう。

ただし、更新型は基本的に掛け捨てですので支払った保険料は戻ってきません。いらない保障がついていたり、保険の大きさが大きすぎたりするとと無駄に保険料を支払うことになってしまいますので、改めて整理してみましょう。

(生命保険に入る代表的な目的)

死亡したときに家族の生活費を用意しておきたい。

死亡したときに子どもの教育費を用意しておきたい。

大きな病気やケガをしたときの医療費や生活費を用意しておきたい。

・保障が必要な期間を考える

以前は、最初の保険料の安さを重視して更新型を選んだかもしれません。

しかしながら今後、更新を繰り返すと大幅に保険料が上がっていきます。

長く保険に加入する場合は、更新のない保険(全期型)に切り替えたほうが保険料が上がらず総払込保険料は安くなります。

今後を長い目で見てそのまま更新型を続けるか、更新のない保険に見直しておくべきかを考えてみましょう。

・一生涯ずっと必要な保障はないか?

更新型は、一定の年齢までは更新し続けることができますが、一生涯ずっと続けることはできません。いつか終わってしまいます。

お葬式代や亡くなったあとの整理資金は、一生涯のこせるようにしておきたいものです。また、病気の保障が途中で切れてしまうのは不安だという場合は一生涯の保障への切り替えを検討しましょう。

■更新型を保険料を抑えて続ける方法

もしも途中で大きな病気にかかって新しく保険を見直すことができない場合には、そのまま更新して保険を続けることができます。

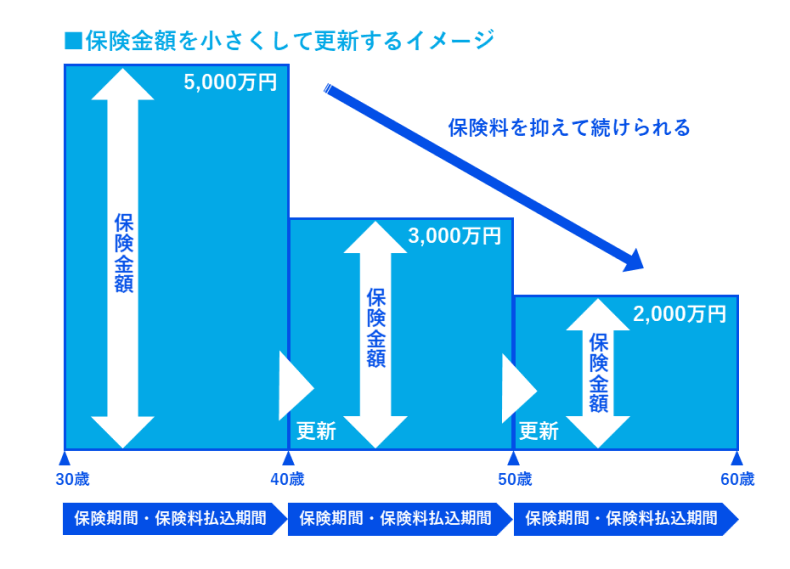

もし新しく保険に加入できないには場合は、更新型の保険のまま、保険の大きさを減らしたり、いらない特約をはずすと保険料を抑えて続けることができます。

■まとめ

更新型の保険は、若いときの保険料が安いことがメリットですが、更新によってだんだん保険料が高くなっていきます。更新を繰り返すよりは、最初から更新のない保険を選んだ方が総払い込み保険料は安く抑えられます。更新の前には必ず今後、必要な保障と必要な期間を確認してご自身の保険のメンテナンスを行いましょう。

- この記事をシェア

-

WRITER’S PROFILE

KORI 株式会社WDC リアほマーケティング室長

大手生保、保険代理店、外資生保にて連続MDRT、社長賞など数々のタイトルを獲得。その後、コンサルティング会社を経て2021年6月 株式会社WDCに参画。