保険の基礎知識

2022.04.28

【20代~30代前半】保険料を抑えて、医療保険に加入するには?【FP監修】

20代から30代前半であれば、これから結婚や出産、住宅の購入、教育資金などライフイベントがあり、さまざまな出費が考えられる年代でもありますよね。

できれば、毎月の保険料を抑えて万が一に備えていきたいと考える方もいらっしゃるのではないでしょうか?

本記事では20代~30代前半の方が医療保険に加入する場合に手術給付金や特約の保障をどのように備えていくべきかを解説しています。

なるべく保険料を抑えて、必要な保障を付けていきたい方はぜひ、参考にしてみてください。

保険料をできるだけ抑えて、医療保険に加入するには?

万が一に備えて保障を手厚くすれば安心できますが、その分保険料も上がってしまいます。

現在の自分のライフスタイルに合った保障内容にして、いざというときに経済的負担をカバーできるようにするのが良いと言えるでしょう。

ライフスタイルが変わったタイミングで保障内容を見直し、足りない保障にはオプションとして特約を付けることで、より充実した保障内容へとカスタマイズできます

では、手術給付金はどれくらいの保障か、特約は何を付けたら良いか、それぞれについて詳しくみていきましょう。

手術給付金とは

医療保険の主契約は「手術給付金」と「入院給付金」の2つから成り立っている保険商品が多く見られます。

手術給付金とは病気やケガが原因で手術を受けた場合に受け取れる給付金です。

入院を伴う手術、入院を伴わない手術であっても受け取ることができます。

保険会社によっては入院、外来で給付条件を区別しているものもあります。

手術給付金の対象となる手術は保険会社によって異なる

すべての手術を受けた場合に保障されるわけではありません。

給付の対象となるものは公的医療保険の対象となる約1,000種類のものと保険会社の約款で定める88種類の2パターンに分かれます。

治療を目的とした手術であることが条件になります。

反対に、給付金の対象とならない場合は保険加入前に発生した病気やケガ、美容を目的としたもの、正常分娩による出産などが挙げられます。

いくら受け取れるのか?

手術給付金は手術1回につき〇円や入院給付金×〇倍など一律給付金額が決まっているものと、手術の内容によって給付倍率が異なる2パターンがあります。

保険会社、保険商品によって異なるため加入時によく確認する必要があります。

保険適用の手術は高額療養費制度を活用することで軽減される

手術費用は公的医療保険が適用されるものであれば、70歳未満の場合の自己負担割合は3割となります(現役並み所得の場合)。

もし手術費用が高額になった場合は「高額療養費制度」を活用することで、さらに自己負担額を軽減させることができます。

例えば70歳未満で年収330~770万円の方であれば、1ヶ月間(月初から月末)にどんなに医療費がかかっても負担額の上限は87,430円となります。

そのため手術給付金は自身の上限額が賄えればカバーできることになります。

先進医療特約

治療法によっては公的医療保険の対象にならないものもあるため高額療養費制度を活用することができず、医療費が高額になる可能性があります。

例えば先進医療を受けた場合は一般の保険診療との併用は認められていて、診察や検査といったものは保険適用されますが、先進医療の技術料に関しては全額自己負担となってしまいます。

先進医療特約は、もしも先進医療を受けることになった場合に加入者が負担した先進医療の技術料を補償してくれるので安心して治療に専念できます。

先進医療とは

先進医療とは厚生労働大臣が承認した高度な治療法や医療技術のうち、公的医療保険の対象となっていないものを言います。

先進医療を実施している医療機関も全国でも少なく、先進医療を受ける確率も低いですが治療の幅を広げたい場合には良いと言えるでしょう。

保険会社によって基本保障に含まれているもの、特約として別途付ける必要があるものなどさまざまです。

通院医療特約

通院医療特約とは退院後の通院治療した場合に保障されるものです。

保険会社、保険商品によっては入院前の診察や検査のための通院も保障されているものもあります。

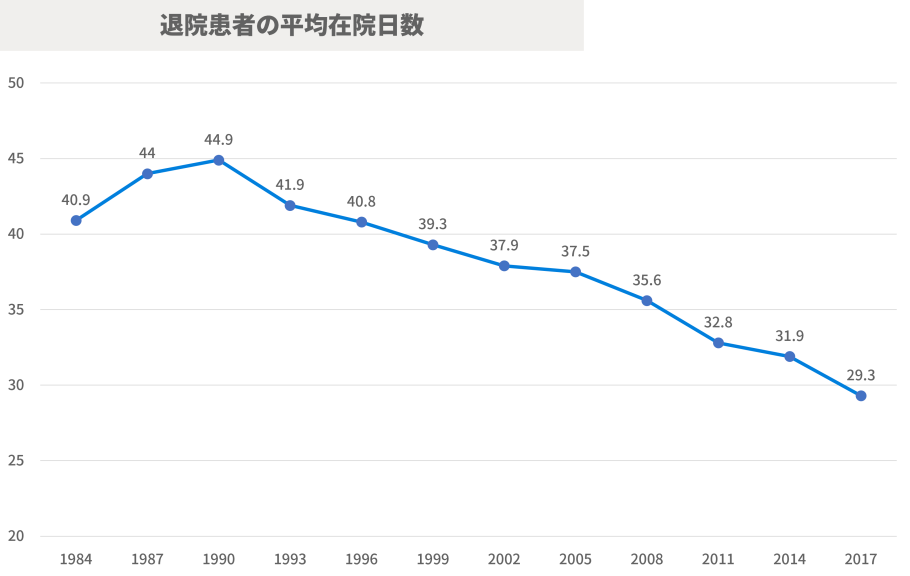

厚生労働省が行った調査によれば医療技術の進歩により、平均入院日数は年々短くなっている傾向にあります。

そのため今後は通院治療が長くなっていることが予測されるため、通院治療の保障も必要な場合も出てくるでしょう。

特に医療機関が遠方にある場合には交通費だけでも高額になる可能性があります。

※2011年は、宮城県の石巻医療圏、気仙沼医療圏および福島県を除いた数値

がん特約

がん特約はがんになった場合に「がん診断給付金」など一時金として受け取ったり、入院日数を支払無制限したりすることができるものです。

がん保険でも備えることが可能ですが、医療保険とがん保険の両方に加入する場合は保険料がかさんでしまいます。

がん特約はがん保険に比べ保障内容も限定的になりますが、保険料を抑えて、がんにも備えることができます。

まとめ

20代から30代前半の医療保険に加入する場合にできるだけ保険料を抑えるにはどうしたら良いかについて解説してきました。

手術や入院となった場合でも公的医療保険の適用されるものであれば、医療費を抑えることができるため手厚い保障も必要ない可能性があります。

しかし、保険適用されない先進医療やがん治療となった場合は医療費もかかります。

現在の自身のライフスタイルと家計とのバランスからどのようなときにどれだけの保障があれば十分なのか知ることが大切になってきます。

ライフスタイルが変わったタイミングで保障を足したり、または保障を薄くしたりその都度自分にとっての最適なものにしていく必要があります。

株式会社FP-MYS 代表取締役 工藤 崇

1982年北海道生まれ。相続×Fintechサービス「レタプラ」開発・運営。日本FP協会AFP認定者。2022年夏より金融教育のプロダクト提供。上場企業の多数の執筆・セミナー講師の実績を有する独立型ファイナンシャルプランナー(FP)。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。