保険の基礎知識

2021.07.24

万一に備えて生命保険の加入は必要?ライフイベントと生命保険加入率

そもそも万一の備えって何?

万に一回くらいしか起こらないリスクのこと?

その備えのために保険に加入して毎月保険料を支払うならその分、毎月貯金した方がいいのでは?

他の人はどれくらい保険に加入しているんだろう?

保険に対してこんな疑問を今まで一度くらいは考えたことがありませんか?

そこでこの記事では自分が30歳代、40歳代になった時のライフイベントを想定して

以下の4つについて解説していきます。

1. どれくらいの人が何歳で保険に加入しているのか?

2. 30代の人は、将来どんなライフイベントを想定しているか?

3. ライフプランをたてて不安に感じていることは?

4. 30代以降、生命保険加入率が高くなる理由

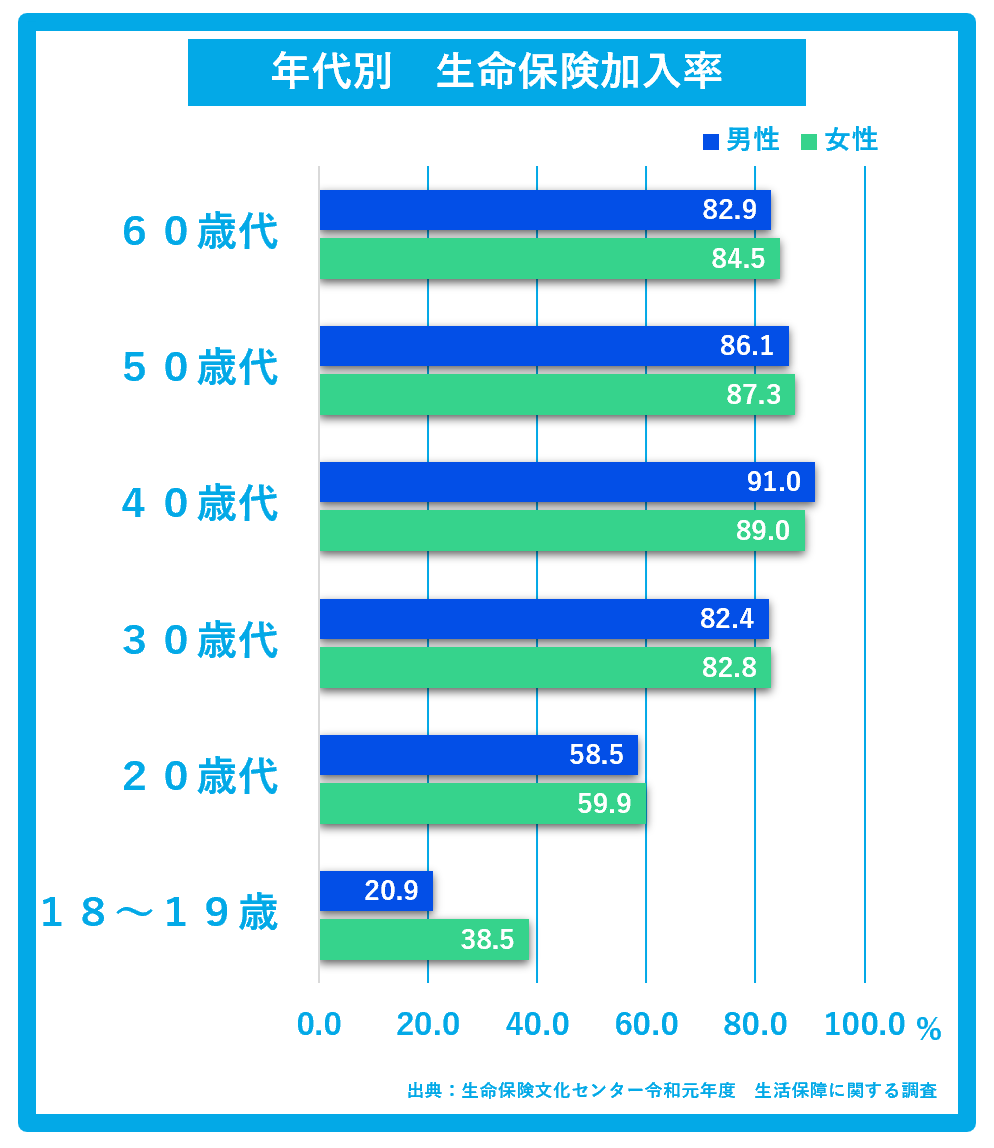

1.生命保険加入率

まずは、年齢別の生命保険加入率を見ていきましょう。

ここで見てほしいのは20代と30代です。

20代男性の加入率が58.5%で女性が59.9%、30代、40代と比べると男女ともに低いのが分かります。

これは一体なぜでしょう?

理由は、

1. お金の使い方として保険より優先順位が高いものが多い。

2. 生命保険の必要性を感じていない。

3. 健康に自信がある。

4. 収入面でゆとりがない。

などが想定できます。

それでも男女ともに6割近い人が加入しているのが分かりますね。

ところが30代になると、男性が82.4%、女性が82.8%と急に高くなっているのが分かります。

40代では男性が91.0%、女性が89.0%とさらに加入率が高くなっています。

つまりこの年齢層では8割~9割の人が保険の必要性を感じているわけですね。

もっと言えば保険に加入すべきと感じた大切なライフイベントがたくさんあったという事が言えます。

2.30歳代の男女が想定するライフイベント

男性

1位 教育費の準備

2位 老後の生活費の準備

3位 住宅購入

女性

1位 教育費の準備

2位 老後の生活費の準備

3位 耐久消費財の購入(車、家電、家具など)

出典:(公財)生命保険文化センター 「令和元年度生活保障に関する調査 <図表Ⅰ―9>」

男女ともに1位が教育費で2位が老後の生活費です。

これは夫婦で同じ考えを持っていると言えます。

ライフイベントの金額はそれぞれいくらかかるのでしょうか?

具体的な金額が分からなくても、どちらも高額になるイメージはありませんか?

では少しだけ具体的な例を次で見てみましょう。

・教育資金はいつまでにいくら貯める?

子どもの進学コースによりさまざまですが、だいたい教育費がトータルでいくらくらいかかるのかを見ていきましょう。

【幼稚園~高校卒業までの教育費】

ケース1:幼稚園~高校卒業までを全て公立で通った場合の15年間の総額は541万円。

ケース2:幼稚園~中学卒業までを全て公立、高校だけを私立にした場合の15年間の総額は694万円。

【大学の費用】

国公立 539万円

私立文系 730万円

私立理系 826万円

【教育費の総額】

ケース1で、大学も全て公立の場合でも1,080万円、

ケース2で、大学が私立理系なら、1,520万円もかかります。

出典:文科省 「平成30年度における幼稚園3歳から高等学校第3学年までの15年間の学習費総額」からデータ抜粋

出典:日本政策金融公庫「教育費負担の実態調査」(2019年度)からデータ抜粋

上記の例でも約1,000万円~1,500万円。小学校、中学校が私立ならもっとかかりますよね。

あなたならこの金額をいつからどうやって準備しますか?

次は老後資金を見てみましょう。

・老後資金と年金問題

生命保険文化センターの意識調査によると、夫婦が老後に必要な日常生活費の最低額は月額22.1万円、ゆとりのある生活費なら36.1万円です。

出典:(公財)生命保険文化センター 「令和元年度生活保障に関する調査 」

仮に夫婦ともに30歳で、老後生活のスタートが退職する65歳としましょう。

30歳の男性の平均余命(※)が52年間なので、82歳までの生活費が必要と仮定できます。

(※)平均余命:現在の年齢では平均であと何年間の寿命があるか、という厚労省の資料。

そして夫婦で過ごす生活費を最低限の22.1万円としましょう。

すると老後生活がスタートする65歳からご主人が亡くなる82歳までの17年間で、

夫婦二人の老後生活費の合計は4,505万円が必要です。

家が買えてしまうような金額ですよね!

もし、ゆとりある生活費の36.1万円で計算すると7,364万円です。

もちろん老齢年金も入ってきますので、実際はこんな金額を用意する必要はありません。

ですが、老齢年金だけで老後の生活をカバーできていればニュースで度々話題になったりしませんよね。

もらえる将来の年金額はいくらなのでしょう?

もらえる年金額を確認したいときは、年金定期便をご覧になってみてください。

仮にあなたが30歳で、夫婦で過ごす生活費を最低限の22.1万円だとすると、

亡くなるまでにもらえる老齢年金の総額が先程の4,505万円と同じであれば足りるという事です。

足りない場合はその不足額が定年の65歳までに貯めなければならない老後資金という事です。

もしくは、おじいさん、おばあさんになってもずっと働いていくしかありません。

金融庁が発表してニュースで話題になった老後2,000万円問題。

この計算で本当に2,000万円足りないのか確認できます。

教育費と老後資金の金額を見てあなたはどう感じたでしょうか?

いくら必要なのか少しはイメージできたでしょうか?

さらに、マイホームを購入した場合は住宅ローンの支払いも発生します。

30歳代の男性が想定するライフイベントの3位は住宅購入でしたね。

でもそれは家族のため、我が家のため、順調に進めば嬉しいイベントですよね。

3.30歳代、40歳代がライフプランの計画を立てて不安に感じていることは?

前項で教育費と老後資金の金額を見て頂きました。

マイホームも購入しているかもしれません。

でも、こんな気持ちがよぎったりしないでしょうか?

生まれたこの子が18歳になるまでに大学資金を貯められるかな……

これから住宅ローンが35年間、何もなく最後まで払っていけるかな……

定年までに老後資金を貯められるかな……

もし予期せぬ事態が発生してしまった場合、どうなってしまうのでしょうか?

30歳代で不安に思う事の意識調査を見てみましょう。

【男性30歳代】

1位:自分が病気や事故にあう事。

2位:自分が不慮の事故の死で家族に負担をかける事。

【女性30歳代】

1位:自分が病気や事故にあう事。

2位:老後の生活が経済的に苦しくなること。

(公財)生命保険文化センター 「令和元年度生活保障に関する調査 」のデータ抜粋

男性女性ともに、ご自身の病気やケガに対する不安が1位ですね。また、男性は一家の大黒柱として家族を養っている人が多く自分が亡くなった時の家族への負担に対する不安が2位です。

一方で女性は、長生きへの備えを不安に感じている傾向があるようです。

万一なんて起こらないかもしれません。

ですが、本当にリスクに備えなくても良いのでしょうか?

4.30歳代以降、保険加入率が高くなる理由とは?

30代以降、保険加入率が一気に高くなる理由としては、

1. 結婚したから。

2. 子どもが生まれたから。

3. 家族に負担をかけたくないから。

4. 資金的に余裕が出てきたから。

などが想定できます。

突き詰めると自分に万一の事があった場合でも、「計画したライフイベントの実行が不可能にならないようにしたい。」

家族に与える影響を考えると、自分に万一があった場合でも「子供は大学に行かせてあげたい」、「家族に苦しい生活をさせたくない」、「妻に貧しい老後生活を送らせたくない」という想いが30代以降で保険加入率が高くなる主な理由です。

■まとめ

ライフプランを考える年代になると保険の必要性を感じる。

つまりライフプランを考えるようになる年代とは、主に30歳代~40歳代で、大きなライフイベントを控えているためです。大きなライフイベントとは教育費、老後の生活費、住宅購入などです。

そのため、30歳代から保険加入率が高くなります。

となると、保険の加入の目安は30歳になってからでOKという結論で良いのでしょうか?

万一は突然やってきます。

地震と同じで、前もっての予測は不可能です。

ですが、保険は前もって準備する事ができます。

貯金は一瞬ではできません。コツコツと時間がかかります。

ですが、保険は加入した段階で大きなお金を用意することができます。

万一の時には払った以上のお金が家族に入り安心を与えてくれます。

大切な家族のライフイベント、大切な自分の夢のライフイベント達成のために、

万一の備えをするべきなのか、不要なのか?

あなたがご自身のライフイベントを想定する時、この記事がヒントになれば幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。