生命保険の選び方

2021.08.11

【プロ直伝】生命保険の選び方

「生命保険を見直すと保険料が節約できる?」「保険料を安くする方法がある?」という話を聞いたことがある方もいらっしゃるかもしれません。

実際に保険料は年齢別、保険種類や保険商品、保険期間などの選び方によって大きく変わりますが、大切なのは自分に合った保険に納得できる保険料で加入ができることです。自分にあった保険が見つかれば保障が得られるのはもちろん、お金の不安が解消されて前向きに過ごせる、安心して大きなチャレンジができる、心にゆとりができるなどの生活へのプラスの影響も期待ができます。

ここでは、選ぶ前に知っておきたい保険の種類、目的にあわせて生命保険を選ぶポイントを解説します。今の保険にぼんやりと不安をお持ちの方、どんな保険がいいか迷っている方はぜひ参考にしてください!

生命保険の種類

生命保険は大別すると、家族にのこす死亡保険と病気やケガへそなえる保険に分かれます。ここでは基本となる保険の種類を解説します。

ご自身やご家族にとってどのような保障が必要かイメージしながら読んでいただくと理解が深まるかと思います。

家族にのこす死亡保険の種類

死亡保険には、大きく分けて定期保険、終身保険、養老保険の3つの種類があります。

定期保険

定期保険は、保険期間が決まっていて、その期間内に被保険者(保険の対象者)が死亡または高度障害状態になったときに保険金が支払われる保険です。解約返戻金は無しか、あってもごくわずかで満期保険金はありません。そのため、掛け捨て型の保険といわれています。何もなければ支払った保険料は戻ってきませんがその分、保険料が終身保険や養老保険と比べて割安で、少ない掛け金で大きな保障額を準備できます。

また、定期保険にもいろいろな種類があります。

逓減定期保険と収入保障保険は、子どもが小さい、家族を養っているなどで大きな保障を無駄なく持ちたい方によく選ばれている保険です。

平準定期保険(保険金額が満期まで一定の定期保険)

平準定期保険は、契約時の保険金額(保険事故が発生した場合に支払われる金額)が契約満了時まで変動しない基本の定期保険です。

住宅購入資金やまとまった教育資金など、決まった金額を一定の期間だけ保障したいときに選ばれている保険です。

逓減定期保険(保険金額がだんだん減っていく定期保険)

逓減定期保険は、契約時の保険金額が年を経るごとに一定金額まで減っていく定期保険です。たとえば、子どもが成長すると将来に必要なのこりの教育資金は減り、家族にのこすべ き生活資金も年を重ねると減っていくのが一般的です。

保険料は保険金額が減っていくため、平準定期保険よりも割安です。

収入保障保険(お給料のように年金形式で受け取れる定期保険)

収入保障保険は、死亡した時の保険金をお給料のように分割(年金)形式で受け取れる定期保険です。年金は受け取り開始から保険期間満了まで年金で受け取ることができます。

契約してから年数が経過していくと、保険期間満了までの年数が短くなるため年金受取総額が下がっていきます。また、年金ではなく一括で受け取ることも選択できます。

保険料は年金受取総額が減少していくため、平準定期保険よりも割安です。

逓増定期保険(保険金額がだんだん増えていく定期保険)

契約した時の保険金額が、年を経るごとに一定金額まで増えていく定期保険です。保険料は、加入初期は保険金額が小さいため平準定期保険より割高ですが、保険期間の終了間際には保険金額が大きくなるため割安になります。

主に法人契約で選ばれている定期保険で、個人ではあまり使わないタイプです。

終身保険

終身保険は、一生涯にわたって死亡または高度障害状態の保障が続く生命保険です。そのため、定期保険と比較すると保険料は割高です。

また、終身保険は解約しなければ死亡保険金として必ず支払われる仕組みのため貯蓄性があります。「生前に自分で使いたい」場合には解約して解約返戻金を受け取れます。長く続けると支払った保険料の合計額より多くのお金が戻ってくる場合もあります。

養老保険

養老保険は、保険期間が決まっていて、その期間内に被保険者が死亡または高度障害状態になったときに保険金が支払われ、生存して保険期間満了を迎えたときに死亡保険金と同額の満期保険金が受け取れる保険です。そのため、定期保険と比較すると保険料は割高です。

かつて養老保険は、貯蓄商品として人気でした。しかし低金利の現在では満期保険金はわずかに増える程度か、支払った保険料の総額を下回る場合もあります。そのため、貯蓄目的として選ぶには慎重な判断が必要です。

貯蓄性がある終身保険と養老保険には、保障と運用を兼ねたい方向けの変額保険タイプと外貨建てタイプもあります。

死亡保険金に税金はかかる?

死亡保険金は契約者(保険料負担者)、被保険者(保険の対象者)、保険金受取人が誰であるかによって相続税、所得税、贈与税のいずれかの対象となります。

多くの場合、死亡保険金は相続税となる契約形態、(契約者=自分、被保険者=自分、保険金受取人=のこしたい家族)が最も税金の負担が軽くなります。

病気やケガへそなえる保険の種類

病気やケガで万が一があった場合にそなえる保険には、医療保険やがん保険、特定疾病保障保険、就業不能保険、介護保険などがあります。単独で加入できる商品や特約としてセット加入ができる商品などさまざまですが、ここでは代表的なものを紹介します。

医療保険

医療保険は、病気やケガで治療を受けた場合の医療費にそなえる保険です。

医療保険の基本保障は、入院と手術です。入院給付金は入院1日あたり5,000円、といったように入院1日あたりで設定する商品が多く、特約で入院日数に関係なく一時金を受け取れる保障を追加できる商品もあります。また、さまざまな特約(オプション保障)があり、希望にあわせて女性疾病やがんなどの保障を上乗せできます。

がん保険

がん保険は、病気やケガに幅広く備える医療保険とは違い、がんの治療に特化した保険です。

昨今では入院日数の短期化が進み、がんの治療においても放射線治療や抗がん剤治療が通院で行われることが増えてきました。そのため、がん保険の保障内容も入院日数に関わらず、がんと診断されたら一時金が受け取れるものや通院保障が充実した商品が増えてきています。また、希望にあわせて自由診療や先進医療などの特約を追加できます。

特定疾病保障保険

3大疾病と呼ばれるがん・急性心筋梗塞・脳卒中をはじめ、特定の病気の保障に特化した保険です。

対象の病気や給付条件は保険商品によってさまざまで、3大疾病に加え糖尿病や腎臓、肝臓などの病気もカバーできる商品もあります。また、単独で加入できる商品と医療保険の特約としてセットで加入できるものがあります。

就業不能保険

働けなくなったときの収入を補う保険です。

給付の条件は保険商品によってさまざまです。

たとえば、長期にわたって入院や在宅療養をした場合、所定の障害状態、介護状態が継続したときなどに毎月、給付金を受け取れます。

介護保険

介護状態になったときの費用にそなえる保険です。

所定の介護状態になったときに、一時金または年金が受け取れます。受け取れる条件は保険商品によってさまざまですが、公的介護保険に連動しているものや保険会社が定める介護状態に該当したら受け取れるものなどがあります。

病気やケガで受け取る保険に税金はかかる?

病気やケガが原因で保険から受け取るお金に税金はかかりません。

個人保険においては病気やケガが原因で受け取る給付金の受取人は原則、被保険者です。被保険者の生前に被保険者の配偶者や直系血族、生計を一にする親族が受け取る場合も税金はかかりません。

生命保険に加入する目的を考える

生命保険は貯蓄や公的制度では足りない分を補う手段

世の中には自分自身ではコントロールができないリスクであふれています。明日も健康で事故にもあわずにいられるかどうかは誰にも予測ができません。

また、多くの方にとって、預貯金でいざというときのための多額の資金を今すぐ準備しておくのは難しいでしょう。

生命保険は、このような問題の解決策として、少ない負担(保険料)ですぐに大きな資金を準備しておける唯一の手段です。つまり、生命保険は万が一、貯蓄や公的制度ではどうにもならないことが起きた場合に自身や家族を経済的に守る手段ともいえます。

万が一とは?

自身や家族にとって、現在の貯蓄や公的な制度ではカバーしきれず、現在の暮らしが維持できなくなるときはどんなときでしょうか?

たとえば、予測はできないものの、現実的に可能性がある万が一には次のような万が一が考えられます。

・突然、交通事故にあって障害がのこり、今までの仕事が続けられず収入が減って家族を養えなくなってしまった。

・突然、がんが見つかり、高額な医療費がかかるうえに収入も減って家計が圧迫されてしまった。

・突然の事故で亡くなって、のこされた家族がお葬式代を負担しなければならなくなった。

・突然の事故で亡くなって、のこされた家族が公的な遺族年金だけでは今までと同じように暮らせなくなってしまった。

・子どもの教育資金のために積み立てをしていたが、突然大きな病気にかかってしまい、貯めたお金を目の前の医療費に使わざるを得なくなった。

心配ごとを明確にする

生命保険に加入する目的、生命保険が必要な理由を明確にするため、「自身にとって万が一とは、自身にとっての心配ごととはどんなケースか?」を考えてみましょう。

ご自身の心配ごとを明確にすることで、保険の加入目的、つまり加入する理由がみえてきます。

ライフステージによって変化する必要な保険

必要な保険の大きさやどの保険の種類を選ぶべきかは、ライフステージに伴い変化していきます。

たとえば、ライフステージの変化には次のような段階があります。

・結婚して守るべき人が増えた

・出産して子どもが増えた

・転職して収入が増え、生活費が上がった

・住宅購入によって住宅ローンと一緒に団信に加入した

・定年退職をして年金生活になった

このように家族構成や収入の状況、資産状況などが変わると、生命保険に加入する目的も変わるものです。そのため、ライフステージの節目や自身の状況が変わったときには、生命保険も忘れず点検することが大切です。

生命保険の選び方

死亡保険の選び方

具体的に死亡保険を選ぶステップを解説していきます。

・万が一、亡くなったときに困る人は?

まずは、自身が亡くなったときに困る人がいるかどうかを考えましょう。

一般的にお葬式代などの整理資金は家族構成に関わらず、いつか必要です。

また、養っている家族がいるか、子どもがいるかによって生活費や教育費を用意すべきかどうかが変わってきます。

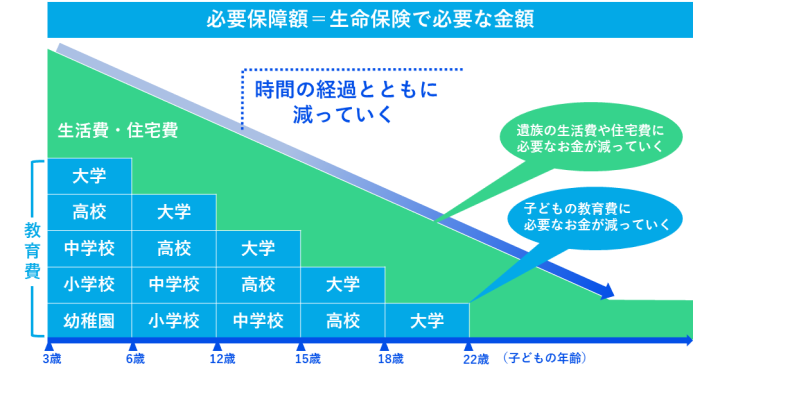

・必要な保障額を計算する

死亡保険で必要な保障額は働き方や収入、子どもの人数や年齢、資産状況などによってバラバラです。

死亡保険で必要な保障額は、のこされた家族の支出-のこされた家族の収入で計算ができます。

この差額が万が一、亡くなったときに、のこされた家族が生活していくために足りない分=生命保険で用意しておきたい金額です。

のこされた家族の支出は、生活費、住居費、教育費、葬儀代、お墓代などが考えられます。

のこされた家族の収入は、公的保障である遺族年金、配偶者の収入、死亡退職金、貯蓄などが考えられます。

ここでのポイントは支出のうち、家族の生活費や子どもの教育費のために必要な保障額は年々減っていくことです。年を重ねていくと、その先に家族が生活するために必要な資金が必要な期間も短くなり、子どもが成長していくと、その先にかかる教育費も少なくなるためです。

このように減っていく必要な保障額にあわせて設計できる定期保険が収入保障保険や逓減定期保険です。収入保障保険や逓減定期保険は定期保険の中でも割安な保険料で大きな保障を用意できるため、「必要な保障額はカバーしつつ保険料を抑えたい方」に向いています。

・いつまで保障が必要かを明らかにする

死亡保険の目的によって、将来的には必要がなくなる保障とずっと必要な保障があります。

たとえば、家族のための生活費の保障は老齢年金がはじまるまで、子どもの教育費の保障は社会人になるまで、のようにある時期を過ぎると用意しておく必要がなくなります。一方で、お葬式代やお墓代では何歳で亡くなっても必要です。

それぞれの加入目的ごとにいつまで保障が必要かをチェックしていきましょう。

・将来的には必要がなくなる保障に向いている死亡保険

定期保険(収入保障保険や逓減定期保険)は、一定期間だけの保障ですが一生涯保障が続く終身保険と比較して低い保険料で加入できます。そのため、老齢年金がはじまるまでや子どもが社会人になるまでの一定期間だけ割安な保険料で保障を準備したい場合に適しています。

・ずっと必要な保障に向いている死亡保険

お葬式代やお墓代は、ずっと必要になるため一生涯保障が続く終身保険が適しています。ただし、定期保険と比べると保険料は割高です。

現在の保険料を抑えることを優先したい場合は、まずは定期保険(収入保障保険や逓減定期保険)で一定期間の大きな保障を準備して、余裕ができたら終身保険を追加で検討することをおすすめします。

・必要な保障を準備できる保険商品を選ぶ

世の中には多くの保険会社があり、同じ保険金額、保険期間でも、年齢や性別などによって保険会社ごとに保険料が変わります。

中には、一定の健康状態を満たすと保険料が割安になったり、非喫煙者はさらに保険料が割安になったりなど条件を満たすと保険料が割安になる保険商品もあります。条件を満たせる方であれば、一律の保険料としている保険商品より安くなる可能性が高いです。

特に死亡保険はシンプルに死亡したときの備えという商品性のため、いくつかの保険商品の保険料を簡単に比較できます。

必要な大きさやいつまで保障が必要かが決まったら、1社だけでなく複数社の保険商品を比較してみることがお得な保険を選ぶポイントです。

病気やケガへそなえる保険の選び方

次に病気やケガにそなえる保険を選ぶステップを解説していきます。

・病気やケガに対する心配ごとを明らかにする

万が一、病気やケガをしたときにどのような心配ごとがありましたか?

例)

「病気やケガでかかる医療費が心配」

「がんなどの特定の病気が心配」

「働けなくなったときの生活費が心配」

「介護状態になったときの費用が心配」

まずは、ご自身の心配ごとを整理してそなえるべき目的を明らかにしましょう。

・公的医療保険の内容を把握する

病気やケガをすると医療費や治療期間中の生活費などが必要ですが、公的医療保険からも給付が受けられます。

医療費には高額療養費制度(同じ月にかかった医療費の自己負担額が一定額を超えた場合、超えた分が払い戻される)もあります。

また、公的医療保険の種類は勤務先や年齢などによって異なり、種類によって受けられる給付も異なります。

たとえば、会社員の方であれば働けなくなったとき、最長1年6ヶ月まで傷病手当金が受け取れる場合もあります。健康保険組合によっては毎月の医療費の自己負担上限額を一定額までとするなど独自の給付がある場合もあります。

まずは、ご自身の受けられる公的医療保険の内容を確認しましょう。

・貯蓄でカバーできる金額を考慮して必要な保障額を検討する

公的医療保険の内容が把握できたら、さらに「貯蓄でまかなえるのはどれくらいか?」を考慮して必要な保障額を検討しましょう。

・いつまで保障が必要かを明らかにする

目的ごとに、将来的には必要がなくなる保障か?ずっと必要な保障か?いつまで必要なのかを明らかにしましょう。

(例)

「医療保障は一生涯、用意しておきたい。」

「働いている間は収入が減ると家計に与えるダメージが大きいため、60歳までは特定の大きな病気に対して手厚く保障を用意しておきたい。」

「がんの保障は一生涯、用意しておきたい。」

・必要な保障を準備できる保険商品を選ぶ

必要な保障内容を満たせる保険を選びましょう。

また、特約(特定の病気やケガの保障を上乗せするためオプション)が選択できる商品は特約でどれくらい保障を充実させるかを検討しましょう。特約は1つ1つ魅力的に見えますが、多くつけすぎるともちろん保険料は高くなります。

医療保険やがん保険、就業不能保険などは、複数の商品を同じ条件で比較しづらいものです。それぞれの特約の内容を含めていくつかの保険を総合的に比較してみるとよいでしょう。

・保険料と保障のバランスをよく考える

病気やケガの保障は、死亡保険よりはイメージが沸きやすいものです。

しかし、注意点として保険をまったくつかわなければ基本的には掛け捨てで、支払った保険料は戻ってきません。保険料が家計を圧迫しないように、ほんとうに必要な保障かどうかはしっかり見極めが必要です。

また、家庭の経済状況によってどの程度までの医療費の自己負担や収入減に耐えられるかどうかがさまざまであるため、自身の家庭の状況と照らし合わせて考えましょう。

たとえば、ある程度の貯蓄があって多少は切り崩しても問題がなければ、数万円、数千円の医療費の負担のために保険で用意しておく必要がない場合もあります。

ただし、貯蓄があっても医療費が数百万円単位となるような大きな病気になった場合には、貯蓄で耐えるのは厳しい場合も考えられるでしょう。

最終的には、保険料と保障の内容のバランスを考えて、最も自身が納得できるものを選びましょう。

保険料を安くしたいときの注意点

手続きの順番に注意!

新しい保険へ切り替えるときには、申込みと告知(診査)があり、加入できるかどうかは保険会社が判断をします。そのため、先に解約してしまって新しい保険に入れないと無保険になってしまいます。

必ず、新しい保険に先に申込みをして、無事に保障が開始されたことを確認してから、古い保険を解約するようにしましょう。

必要な保障が準備できるか確認

保険料を安くすることが先立ってしまい本来の保険の加入目的を見失わないように注意が必要です。自身と家族のために必要な保障が準備できる内容かどうかが肝心です。

くれぐれも保険料だけを見て、安易に判断しないことが大切です。

貯蓄型の保険の解約は慎重に

1990年代のバブル崩壊までは、今では考えられないほど高い利率でお金が増える保険が販売されていました。お宝保険と言われている保険です。このような保険をやめてしまうと、新たに当時ほど高い利率の保険に加入したいと思ってもできません。

場合によっては、あと数年は保険料を支払ったほうがお金が増えて戻ってくることもあします。

貯蓄型の保険の解約を検討する場合には、現在と将来の解約返戻金の推移を確認して、「本当に解約して後悔しないか?」を確認することをおすすめします。

まとめ

生命保険は大別すると、家族にのこす死亡保険と病気やケガへそなえる保険に分かれます。ご自身やご家族にとって最適な保険を選ぶステップは、心配ごとを明らかにすることから始まります。次にご自身の受けられる遺族年金や公的医療保険など公的制度の内容を確認しましょう。そして明らかになった心配ごとに沿って、どれくらい保障が必要か、いつまで必要な保障かを明確にしていくと保険商品をスムーズに選べるでしょう。

最適な保険は、それぞれのご家庭の働き方や経済状況によって大きく変わります。また、ライフステージや経済状況の変化によっても最適な保険は変化していくため、自身の状況に変化があったら保険を点検することも大切です。

今、加入している保険が最適かどうか不安な方や見直しをしようか迷っている方はこの機会に保障内容をチェックしてみてはいかがでしょうか?

- この記事をシェア

-

WRITER’S PROFILE

KORI 株式会社WDC リアほマーケティング室長

大手生保、保険代理店、外資生保にて連続MDRT、社長賞など数々のタイトルを獲得。その後、コンサルティング会社を経て2021年6月 株式会社WDCに参画。