生命保険の選び方

2021.07.27

生命保険の目的別の選び方「病気やケガをしたときの治療費を用意しておきたい」

医療保険については、テレビコマーシャルでもよく見ると思います。

「保障が一生涯続きます」とか「保険料は一生上がりません」とか…目に触れる機会は多いものの、その保障内容や、そもそも必要なのかについて、考える機会は少ないのではないでしょうか?

今回は、医療保険について、保障内容や必要性、選び方を分かりやすく説明します。

■自分の入っている健康保険は何?

「日本の公的医療保険制度は充実している」と聞いたことがある人も多いのではないでしょうか?

実際そのとおりで、日本は「国民皆保険(こくみんかいほけん)」と言われ、原則、国民全員が公的な医療保険に入ります。働き方や年齢などで、加入する制度が異なります。

どんな制度があるのか具体的に見ていきましょう。

1. 「国民健康保険」 市区町村が運営していて主に自営業の人が加入します。

2. 「全国健康保険協会(協会けんぽ)」 主に中小企業に勤める人が加入します。

3. 「組合健保」 主に大企業に勤める人が加入します。

4. 「共済組合」 主に公務員が加入します。

5. 「後期高齢者医療制度」 75歳以上の高齢者が加入します。

■公的医療保険制度とは?

公的医療保険制度とは、病気やケガに備えてみんなでお金(保険料)を出し合って、誰かが医療を受けたときに、そのお金を医療費の支払いにあてる「助け合い」の仕組みです。

患者は、かかった医療費の1~3割の自己負担で済み、残りは自分が加入している健康保険から支払われます。ありがたい制度ですね。

・高額療養費制度とは?

みなさんが、病院に行って会計するときに窓口で支払う金額は実際にかかった医療費の最大でも3割です。

また大きな病気にかかって入院したり手術したりすると高額の医療費がかかりますよね。そういうときには、「高額療養費制度」により、毎月の自己負担額の上限が定められていて、その上限を超える額を負担しなくて済むようになっています。

たとえば、70歳未満で年収が約370万円~約770万円の方であれば、月の始めから終わりまでの間の医療費がどんなにかかっても、1ヶ月あたりの治療費は「80,100円+(総医療費-267,000円)×1%」に抑えられます。

仮に次の例のように「医療費の総額」が100万円かかったとしても、自己負担額は87,430円で済みます。

出典:厚生労働省保険局 高額療養費制度を利用される皆さまへ(平成27年1月診療分から)

このように、公的な健康保険でかなりの部分が保障されます。

また、加入している健康保険によっては、独自の保障内容が追加されている場合もありますので、医療保険を検討する際はまず自分の加入している健康保険の保障内容をよく確認しましょう。

■そもそも民間の医療保険は必要なの?

これだけ公的な医療保険制度が充実しているのに、民間の医療保険が必要なのでしょうか?

結論から言うと、「必要だけど内容はよく検討しましょう」ということです。

公的な健康保険制度によるサポートがあるとはいえ、対象となる範囲は決まっていて、次のような費用は保障されません。

・個室に入る場合の差額ベッドなど

・食事代などの日常生活費

・先進医療の技術料、自由診療の費用

公的に保障してくれない分は自分で守るしかありません。

それを医療保険で守るという考え方であれば、無駄な保険料を払わなくて済みます。

■民間の医療保険ってどういうときにお金を受け取れるの?

医療保険は、病気やケガで治療を受けた場合の入院費や手術費などの医療費を保障する保険です。

入院費用を保障する「入院給付金」と手術費用を保障する「手術給付金」が基本となります。

・入院給付金とは?

入院日数に応じて「入院1日あたり5,000円」「入院1日あたり1万円」というようにお金を受け取れます。

以前は5日目からが主流でしたが、今ではほとんどの保険会社で1日目から受け取れます。

また、近年は、入院日数にかかわらず「10万円」や「50万円」などを受け取れる入院一時金タイプや、10日以内の入院ならば3日しか入院してなくても10日分受け取れるタイプも登場しています。その背景は、入院日数が年々短くなってきているからです。

・手術給付金とは?

手術を受けたとき、「1つの手術につき10万円」というようにまとまったお金を受け取れます。

金額は「手術の種類に応じて入院給付金日額の〇倍」と定められているものや「外来手術(入院しない手術)なら〇万円、入院中の手術なら△万円」と決められているものもあります。

■保障内容ってどうやって決めたらよい?

ここからは、実際に民間の医療保険を検討する際にどこに着目したらよいかについて書いていきます。

・入院日額の目安

前述をふまえて、入院日額を決める際のおおよその目安をお伝えします。

・単純に医療費のみを保障すれば良い人 ⇒ 日額3,000円~5,000円

・入院するときは個室が良い人! ⇒ 日額8,000円~10,000円

・入院すると収入減に直結する人(自営業の方など) ⇒ 10,000円~20,000円

入院した時のお仕事や収入の状況も考えて、検討してくださいね。

大抵の保険会社では日額3,000円~20,000円の間で1,000円単位で設計出来ます。

・医療保険はいつまで用意すればいいの?

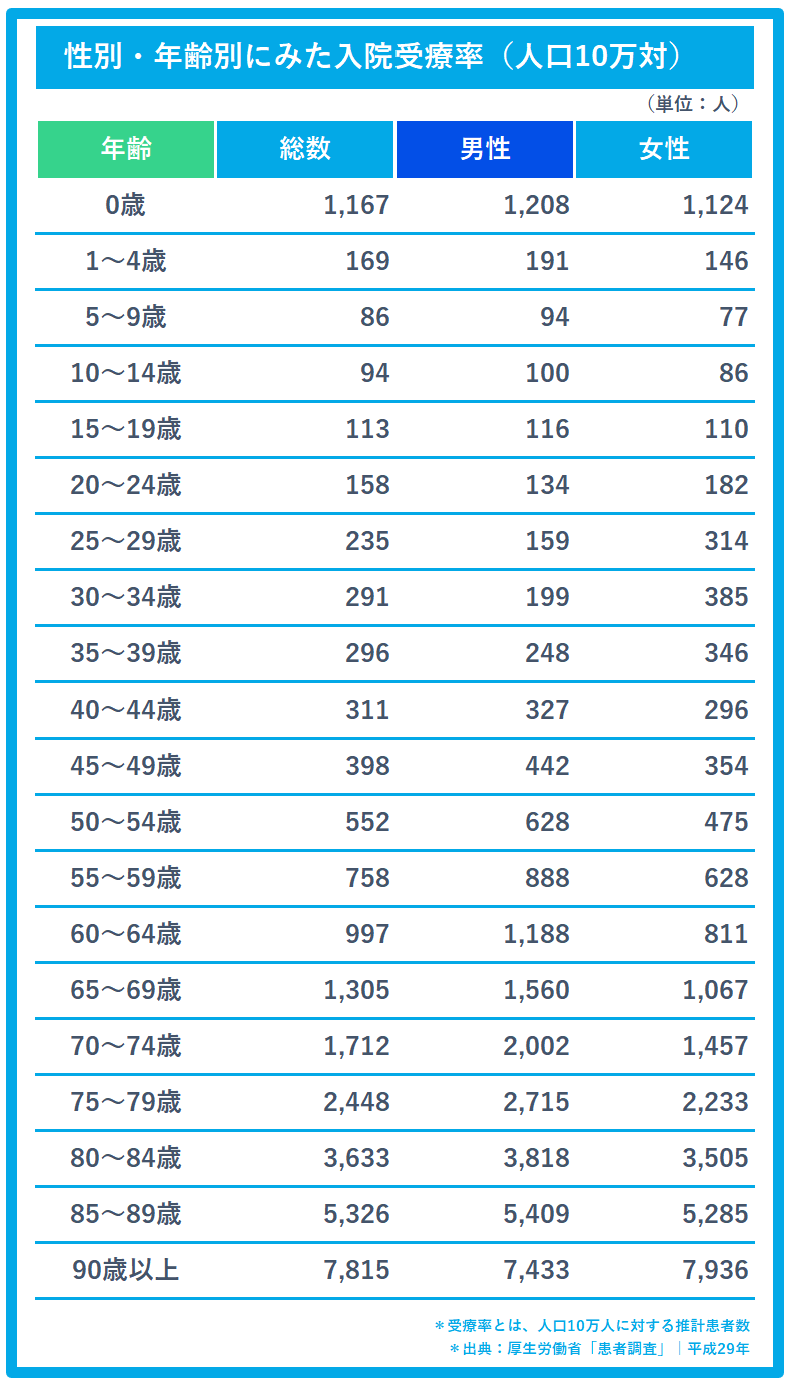

下の表をご覧ください。

これは性別・年齢別に見た人口10万人に対して何人が入院しているかを表している表です。

年齢が高くなるにつれて入院する人の数が増えているのは一目瞭然ですよね。

やはり高齢になるほど入院リスクは高くなっていきます。今まで入院したことがなくてもこの先はどうなるか、誰にもわかりません。

高齢になってから医療保険に入ればいいと思う方もいるかもしれませんが、入院リスクが高いということは保険料も高くなります。

高齢になってから、医療保険に入ろうとすると高い保険料を負担することになってしまいます。

「人生100年時代」と言われる現代では、保障が一生涯継続する「終身医療保険」になるべく若い内に加入するのがおすすめです。

■まとめ

民間の医療保険は、入院した時や手術した時にお金が受け取れる保険です。

日本には公的な健康保険制度があり、大きな病気をしても医療費などの自己負担額はかなり抑えられます。

ただし、全てを保障しているわけではありませんので、自分に不足している保障は何なのかをよく確認してから加入しましょう。

「がん・心疾患・脳血管疾患に備えたい」「女性特有の病気に備えたい」「入院した時の収入減が心配」など人によってそれぞれ違うと思います。

医療保険には「特約(オプション)」も数多くありますので、上手に活用して自分にピッタリの医療保険を選んでくださいね。

- この記事をシェア

-

WRITER’S PROFILE

やすはる 株式会社WDC リアほ業務管理責任者

大手旅行代理店にて、ツアー獲得本数NO.1常連のトップセールスマンとなる。その後ヘッドハンティングにより保険会社に入社、セールスマネージャーとして人材育成に11年携わり、のべ100名以上を育成する。 2020年6月に株式会社WDCに創業メンバーとして参画。