生命保険の選び方

2021.08.05

女性向けの貯蓄型保険の種類と目的別の選び方

「掛け捨ての保険はもったいない気がする」

「保険に入るならお金が戻ってくるタイプの方がいい」

など、どんな保険を選べばいいか迷っている人もいらっしゃるのではないでしょうか?

ここでは、女性向けの貯蓄型保険の種類、目的別の選び方について解説します。

■女性保険とは?

女性特有の病気の保障を手厚く保障する医療保険を分かりやすく「女性向けの保険」、「女性保険」と呼んでいます。

たとえば、帝王切開や切迫早産、子宮筋腫や卵巣のう腫など、妊娠出産時の異常や女性特有の病気で入院や手術をしたとき、他の病気やケガより上乗せして給付金がもらえます。

通常は、一般の医療保険をベースに「女性疾病特約」「がん特約」などの特約が上乗せされて構成されています。

ただし、このような入院や手術費用をカバーするための医療保険は、一般的に掛け捨て型がほとんどです。なぜなら、入院や手術をしなければ保険から給付金を受け取ることがなく、支払った保険料は戻ってこないためです。その代わり、貯蓄型と比べて保険料が安いことが最大の特長です。

それでは、本題の貯蓄型保険にはどのような種類があるのでしょうか?

女性特有の病気を手厚くする女性保険にも、貯蓄型の保険があります。

■女性向けの貯蓄型の保険の種類

1.生存給付金やお祝い金がある医療保険

通常の医療保険に貯蓄機能をセットにした、途中で生存給付金やお祝い金として貯めたお金を受け取る医療保険です。

保険を使った使っていないにかかわらず、何年かごとに生存していたときに受け取れる生存給付金や、5年や10年など一定の期間に給付金を受け取らなかったときに受け取れるお祝い金などがあります。

保険商品によって入院や手術で保険を使った場合には、お祝い金から受け取った給付金の分が差し引かれる場合や、お祝い金がもらえない場合があります。

また、掛け捨て型の医療保険と比べて保険料は高くなります。入院や手術で給付金を受け取ることが多くて「お祝い金」が受け取れないと、結果的に掛け捨て型の医療保険にしておいた方が安くて良かった!となる場合もあります。

健康に自信があって、なかなかお金が貯められない人には、強制的に保険で貯めてボーナスのようにお祝い金をもらえることはメリットとも言えるでしょう。

ただし、医療保険をベースにしているため、あまり大きくお金を増やすことは期待できません。

本当に医療保険で貯蓄するのが適切だといえるか、掛け捨て型の医療保険や他の貯蓄方法と比較検討して判断することが大切です。

生存給付金やお祝い金がある医療保険のイメージ

2.解約返戻金がある医療保険

通常の医療保険に貯蓄機能をセットにした、解約返戻金がある医療保険です。

たとえば貯蓄が十分にない間だけ医療保険に加入しておいて、将来、貯蓄が十分にできたら解約しようとお考えの方には、保険料が掛け捨てにならないメリットがあります。

ただし、解約返戻金は支払った保険料の総額より少ないか同額程度であることがほとんどです。

お金を増やすというよりは掛け捨て分が少ない保険というイメージです。

また、解約しないでずっと医療保険を続けていく場合は、掛け捨て型の保険と比べて保険料が高いというデメリットがあります。

将来的にずっと続ける保険か、一定期間だけ入ってタイミングをみて解約する保険か、長い目で考えて検討することが大切です。

解約返戻金がある医療保険のイメージ

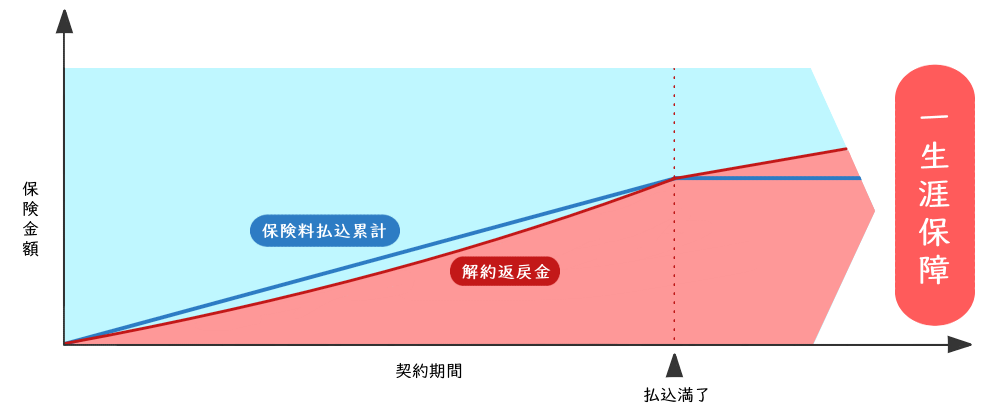

3.解約返戻金がある死亡保険

死亡保険である終身保険を貯蓄代わりに使う方法です。

死亡保障が一生涯がつづく終身保険は解約返戻金が貯まっていきます。

たとえば、子どもが小さいときだけ万が一の死亡保障として続けて、将来的に死亡保障がいらなくなったら解約して解約返戻金を自分で使うことができます。

保険料は掛け捨て型の死亡保険より高いですが、解約するタイミングによっては支払った保険料の総額より多くの解約返戻金を受け取ることもできます。

ただし、死亡保障のみであるため、医療保障は別で用意する必要があります。

たとえば、医療保険は掛け捨て型で安いものに加入して、別で終身保険で貯めるというように、掛け捨ての保険料と貯蓄の保険料を切り分けて考えるのも1つの選択肢です。

終身保険(死亡保険)のイメージ

■目的別の選び方

・掛け捨てにならない医療保険に入りたい

「生存給付金」や「お祝い金」がある医療保険、「解約返戻金」がある医療保険を選ぶと掛け捨てにはなりません。

だだし、貯蓄性があまり高くない保険もあるため、掛け捨て型の保険に入って別でお金を貯めた場合とよく比較して検討することが損しないポイントです。

・若い時だけ、医療保険に入っておきたい

「生存給付金」や「お祝い金」がある医療保険、「解約返戻金」がある医療保険を選ぶと掛け捨てにはなりません。

ただし、入院や手術で保険を使うと戻ってくるお金が少なくなる場合もあるため、掛け捨て型の保険で一定期間だけ加入する場合とどちらが自分にあっているか、よく考えて選びましょう。

・将来の医療事情にあわせて、見直しがしやすいものがいい

貯蓄型の医療保険は保険料が高く、「生存給付金」や「お祝い金」がもらえるタイミングまでは続けないと損だという気持ちから保険の見直しがしづらくなります。

一方で、掛け捨て型の医療保険は、保険料が戻ってこないため他にいい保険があれば、解約するタイミングを気にしなくてもいい自由さがあります。

医療保険は見直しをしやすくしておきたい場合は、掛け捨て型の医療保険で病気やケガに備え、貯蓄型の解約返戻金のある終身保険など医療保険とは別の方法で貯めた方が見直しの負担が少なくなります。

■まとめ

女性向けの貯蓄型の保険には、生存給付金やお祝い金がある医療保険、解約返戻金がある医療保険、解約返戻金がある死亡保険(終身保険)などがあります。

医療保険を貯蓄型にすると、保険料は掛け捨て型と比べて高くなります。

将来、特に医療保険は医療事情の変化にあわせて見直したくなることも考えられるため、見直しがしやすい掛け捨て型を選んで終身保険で貯蓄をするのも選択肢の1つです。

保険は長くつづける契約のため、先々の保険料の負担や見直す可能性をよく考えたうえで、ご自身にあったものを選びましょう。

- この記事をシェア

-

WRITER’S PROFILE

KORI 株式会社WDC リアほマーケティング室長

大手生保、保険代理店、外資生保にて連続MDRT、社長賞など数々のタイトルを獲得。その後、コンサルティング会社を経て2021年6月 株式会社WDCに参画。