生命保険の選び方

2021.07.28

生命保険の目的別の選び方「子どもの教育費」を備えたい

みなさんのご家庭では考えている教育プランはありますか?

成績だけではなく部活動や習い事など子どもを育てるにはさまざまなお金がかかります。

公立?私立?どんな学校に通うかによって、必要になる教育費も大きく変わります。

そんな教育費、いったいいくらかかるのか?

万が一の際にそなえて、どのように準備すれば良いのかを解説していきます。

■教育費っていくらかかるの?

一口に教育費と言っても、学校によって違うだろうし、どこの学校に行くのかもまだ決まってないし、わからない!

という方も多いでしょう。

参考までに教育費の全国平均をご案内します。

公立 私立

幼稚園(3年間) ¥690,300- ¥1,462,281-

小学校(6年間) ¥1,834,842- ¥8,534,142-

中学校(3年間) ¥1,351,020- ¥3,885,468-

高校 (3年間) ¥1,159,317- ¥2,900,448-

大学 (文系) ¥2,549,149- ¥3,856,737-

大学 (理系) ¥同上 ¥5,187,387-

大学(医科歯科系) ¥3,624,863- ¥32,946,332-

パターン①:幼稚園から大学まで全て公立 ¥7,584,628-

パターン②:幼稚園から大学まで全て私立文系 ¥20,639,076-

パターン③:幼稚園(私立)小・中(公立)高校・大学(私立文系) ¥11,405,328-

パターン④:幼稚園(私立)小・中・高(公立)大学(私立文系) ¥9,664,197-

パターン⑤:幼稚園(私立)小(公立)中・高(私立)大学(私立文系) ¥13,939,776-

いかがでしょうか?教育費は生涯の支出の中でも大きな割合を占めるものなんです。

パターン④だとしても子ども一人当たり約1,000万円、2人なら2,000万円、上記の金額に塾や習い事の費用は含まれていません。

私立を受験するのであれば、塾の費用などを加算して考えましょう。

■押さえておきたい2つのポイント

・教育にかかる費用をざっくり計算する

万が一の際のお子さまの教育資金を考える際は、まずこれから先、教育費がいくらかかるのかを計算しましょう。

お子さまが2人以上いらっしゃる場合は、学年によって残りの教育期間は違いますから、それぞれ計算してくださいね。

・備えておきたい時期(期間)を決める

もし万が一のことがあっても、子どもに受けさせてあげたい教育はどこまでなのか…

義務教育まで?いやいや、子どもが行きたいと言えば大学も行かせてあげたい…

みなさん、それぞれお考えがあると思います。

まだお子さまが小さい場合は教育方針も明確に決まっていないケースも多いでしょう。正解はありません。ここはご自身の主観で決めるのが良いと思います。

■どんな保険を選んだら良いですか?

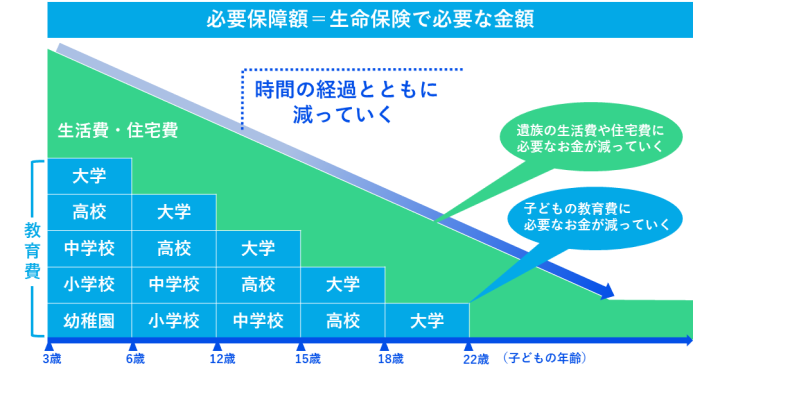

費用と期間が決まったら、ここからは万が一の際のお子さまの教育費に備えるためにどの様な保険を選んだら良いかをお伝えします。必要な金額を十分に備え、そして保険料を安く抑えるポイントをお伝えします。

それは、「教育費は必要な期間が限定されているため教育資金の総額は、お子さまの成長につれて減っていく」ということです。

お子さまにのこしてあげなければならない教育資金は年々減っていきますので、それを保障する保険も同じように受け取れる金額が年々減っていくタイプにすると保険料も節約できます。

たとえば…

「四角の保険」

「三角の保険」

※上記は保険料の一例です。契約年齢や保険会社によって実際の保険料は異なります。

「四角の保険」は35歳から55歳までの間に、もし万が一のことがあった場合には死亡保険金として2,000万円を受け 取ることができます。55歳までの間、何歳で亡くなっても受け取れる金額は変わりません。

一方「三角の保険」は、保障額がだんだん減っていく保険です。その分保険料は割安になっています。

■まとめ

万一の際のお子さまの教育費を準備するための保険の一例をご案内しました。

どちらの保険も万が一の際の教育費は十分準備できることに変わりはありません。

ただ加入目的をハッキリさせることで、十分に保障を得ながら保険料を抑えることができます。

新規で保険に入るとき、または見直しの際にはぜひしっかり検討してみてくださいね。

- この記事をシェア

-

WRITER’S PROFILE

やすはる 株式会社WDC リアほ業務管理責任者

大手旅行代理店にて、ツアー獲得本数NO.1常連のトップセールスマンとなる。その後ヘッドハンティングにより保険会社に入社、セールスマネージャーとして人材育成に11年携わり、のべ100名以上を育成する。 2020年6月に株式会社WDCに創業メンバーとして参画。