生命保険の選び方

2021.12.21

60代の医療保険 選び方のポイント

新しく医療保険に入った方が良いのか悩んだり、自分が現在加入している医療保険の保障内容を把握していなかったり。

60代になると病気になるリスクが高まると言われています。

本記事では病気になった場合どれくらい費用が必要なのか、また医療保険に加入する場合どのような点に気をつけたら良いか解説しています。

医療保険を検討している方はぜひ、参考にして見てください。

60代で高まる病気のリスク

60歳を過ぎると病気になるリスクが高まり、それに伴って入院日数も長くなっていく傾向にあります。詳しく見てみましょう。

入院する確率が一気に上がる60代

厚生労働省の患者調査を年齢階級別に見ると60代から徐々に増加し、特に60代後半で一気に増加しています。

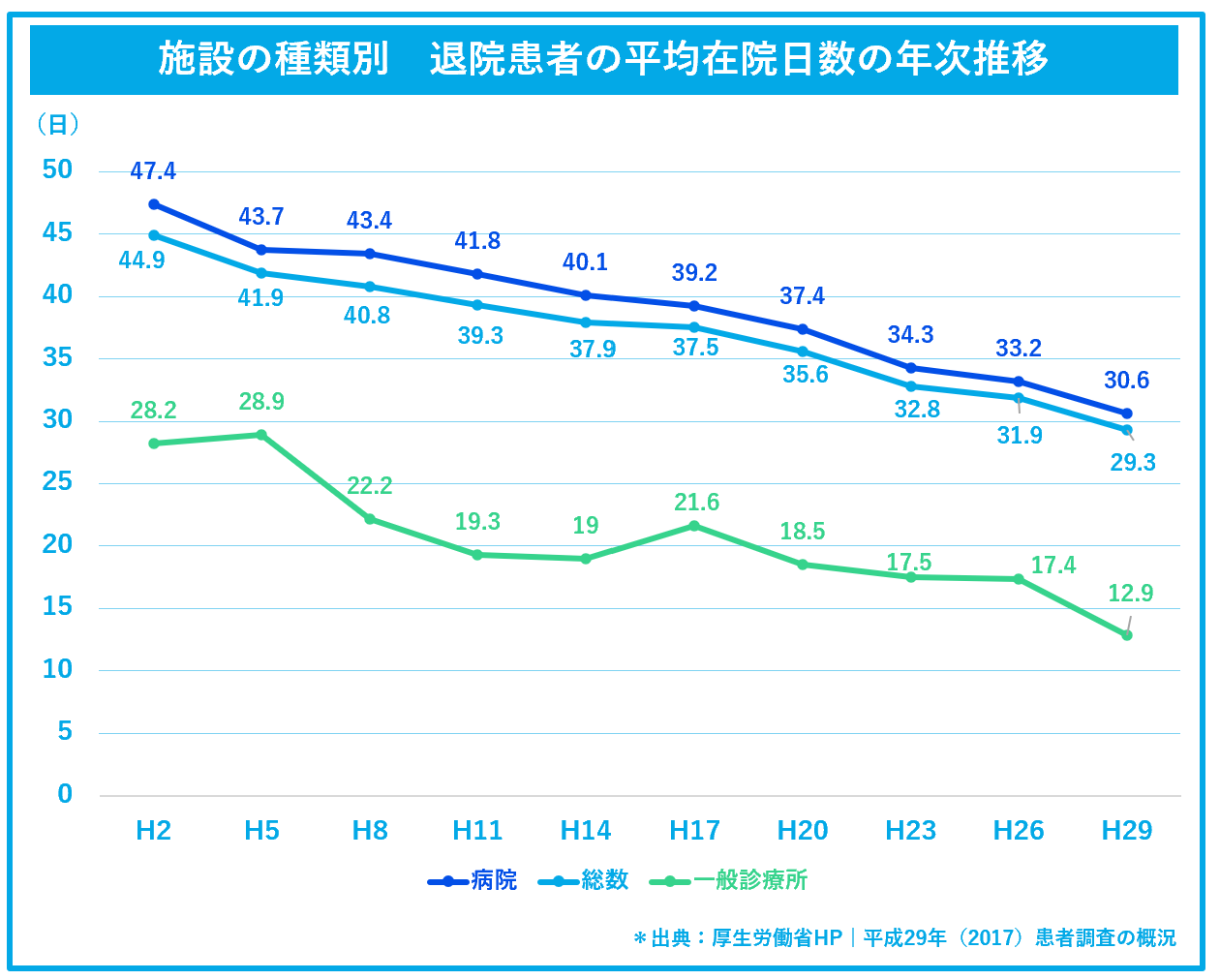

入院日数は平均約1カ月

厚生労働省によると、平成29年の平均入院日数は29.3日となっています。グラフを見てわかるように、年々短くなってきている傾向にあります。病気の種類や症状によって入院日数は違ってくるものの、退院するまで約1カ月かかることがわかります。

1日あたりの入院費は約23,300円

入院した場合の1日の自己負担額は平均23,300円です。

高額療養費制度を利用した方は利用後の金額であり、医療費以外にかかる差額ベッド代や食事代など費用も含まれています。

一番多いのは10,000~15,000円未満で24.2%となっており、個人によってかかる費用にばらつきがあるのが分かります。

参考:公益社団法人生活保険文化センター>ひと目でわかる生活設計情報>リスクに備えるための生活設計>1日あたりの医療費はどれくらい?

高額療養費制度の対象外の医療費に注意

高額療養費制度とは、1カ月の医療費が高額になった場合に適用される制度で、1カ月の自己負担上限額を超えると払戻しされる制度です。

年収によって、1カ月の上限額が異なります。

たとえば、年収が約370万円~約770万円の方で1カ月間にかかった医療費が100万円だった場合、自己負担額は30万円(自己負担が3割の場合)になりますが、高額療養制度を利用すれば約8~9万円で済み、残りは払戻しされます。

また、直近の12カ月に3回以上高額療養費の支給を受けた場合、4回目以降はさらに自己負担限度額が下がります。

ただし、高額療養費制度が適用されるものは公的医療保険の対象となる医療費だけで、差額ベッド代や食事代などは含まれません。

また、自由診療や先進医療などの治療は全額自己負担となることに注意が必要です。

医療保険の選び方のポイント

貯蓄でカバーできない場合に医療保険を検討する上での押さえておきたいポイントを見ていきます。

入院日額は適切か?

民間の医療保険は、入院と手術の保障が基本で主契約になっています。入院の保障は、入院をした場合に給付され、保険会社によって異なりますが日額5,000~15,000円程度から選べる商品が多いです。手術の保障は、手術をした場合に給付され、1回いくらと定額で給付されたり、手術の種類によって定められていたり、入院給付金の何倍と定められていたりします。医療保険を選ぶ際には、入院したときに1日いくら受け取れるようにしたいかで日額を設定します。前章のデータより、入院1日あたりの負担で最も多いのは10,000~15,000円未満です。

入院したときの医療費をしっかりカバーしたい方は、10,000円程度、医療費の半分くらいを保険から受け取れてのこりは貯蓄でカバーできれば良い方は5,000円程度が目安といえます。

保険期間はいつまで保障されるか?

医療保険には、一生涯保障される終身医療保険と、一定の期間だけ保障され満期で保障が終わる定期医療保険があります。おすすめは、一生涯保障が続く終身医療保険です。現在の保険が、どちらのタイプか把握しておきましょう。もし、定期医療保険であれば満期で保障がなくなってしまわないように、終身医療保険へ見直しをおすすめします。

現在加入している保険を見直すべきか検討する

医療技術の進歩に合わせて、医療保険の保障内容も変化していきます。まずは、現在加入している医療保険の保障内容をチェックしましょう。たとえば、入院したらその日から保障されるか?、入院日額は適切か?、保険期間はいつまでか?をチェックしましょう。

また、がんや三大疾病など大きな病気に対する保障内容もチェックしておきたいポイントです。大きな病気にかかって長期入院となると、働いている方なら医療費に加えて、仕事ができなくなる点も不安ですよね。年金生活の方は、大切な貯蓄を切り崩すことになるかもしれません。医療保険にがんや三大疾病の特約をオプションとしてつける方法や、既に医療保険に加入している方は追加でがん保険や三大疾病保険を検討するのもおすすめです。

60代の方は、既に保険に入っている方が多いでしょう。しかし、以前に加入したときと比べて、心配ごとや経済状況が変化している可能性があります。最新の医療事情にあった保険へ見直しを検討する際には、保険料の安さだけではなく保障内容もしっかりとチェックして複数の保険を比較検討するのが大切です。

既往歴や持病がある方でも加入できる医療保険

既往歴や持病のある方でも加入できる引受基準緩和型(限定告知型)や無選択型の医療保険もあります。

ここでは、既往歴や持病のある方でも加入しやすい保険と付けられる特約を紹介します。

引受基準緩和型(限定告知型)医療保険

引受基準緩和型(限定告知型)とは通常の医療保険に比べ、告知内容が限定されていて、審査基準が緩やかになっている保険です。

通常の医療保険に比べ保険料が割高で、保障内容も限定されている商品が多いですが、通常の医療保険に加入ができなかった方には非常に心強い保険といえます。

無選択型医療保険

無選択型とは、健康状態の告知や医師の審査がなくても加入できる保険です。

引受基準緩和型(限定告知型)より、さらに加入しやすい分、保険料が割高で給付金の上限も低く設定されています。

引受基準緩和型(限定告知型)に加入できない場合に検討するのが良いでしょう。

特約で足りない保障をカバーできる

主契約の入院と手術の保障に特約をつけることで、足りない保障を手厚くできます。特約は単独で加入できず、主契約とセットで加入が必要です。

通院特約

通院特約は病気やケガなどで入院し、退院後に通院した場合に通院給付金が受け取れる特約です。保険商品によっては、入院前の通院も保障するタイプもあります。

通院1日あたり3,000~10,000円程度で設定ができます。主契約の入院日額によって、つけられる通院特約の金額の上限が定められているのが一般的です。

前章の退院患者の平均在院日数によると、入院が年々減少しているため、その分、通院で治療しているケースが多いと考えられます。

病院が遠方にある場合は治療費以外に交通費などもかかるため、通院したときの医療費が不安な方は、通院特約がおすすめです。

先進医療特約

先進医療特約は、先進医療に該当する治療を受けた際に技術料が受け取れる特約です。

先進医療は厚生労働大臣が承認した治療法や高度な技術を用いた医療行為のうち、まだ公的医療保険の対象になっていないものを指します。たとえば、がんなどの病気の治療法のほか、白内障手術や関節リウマチの治療でも該当するものがあります。

治療を受けた患者も全国的には少なく、先進医療を受けられる病院も限られているためあまり必要性は感じられないかもしれません。しかし、もし治療を受けることになった場合は全額自己負担となってしまうことに注意が必要です。

先進医療特約の保険料は、数百円程度のものが多いです。治療の選択の幅を広げたい場合には、万が一に備えて先進医療特約もつけておくのがおすすめです。

まとめ

60代の方にとっての医療保険の必要性や選び方のポイントについて解説してきました。

60歳を過ぎると病気で入院するリスクが一気に高まる傾向にあります。また、医療技術の進歩とともに入院日数は年々減少しており、退院後に通院でお金がかかることが予想されます。

60代の方は、60歳や65歳に定年を迎え、その後は年金暮らしの方も多いでしょう。どれくらいの費用がかかることが分かれば、貯金で賄えない部分を保険で補うことが検討しやすくなります。今回の記事が医療保険の見直しに役立てられたら幸いです。

- この記事をシェア

-

WRITER’S PROFILE

リアほMAGAZINE編集局

保険選びのリアルな情報やノウハウをシンプルに分かりやすく解説するリアほ編集局です。